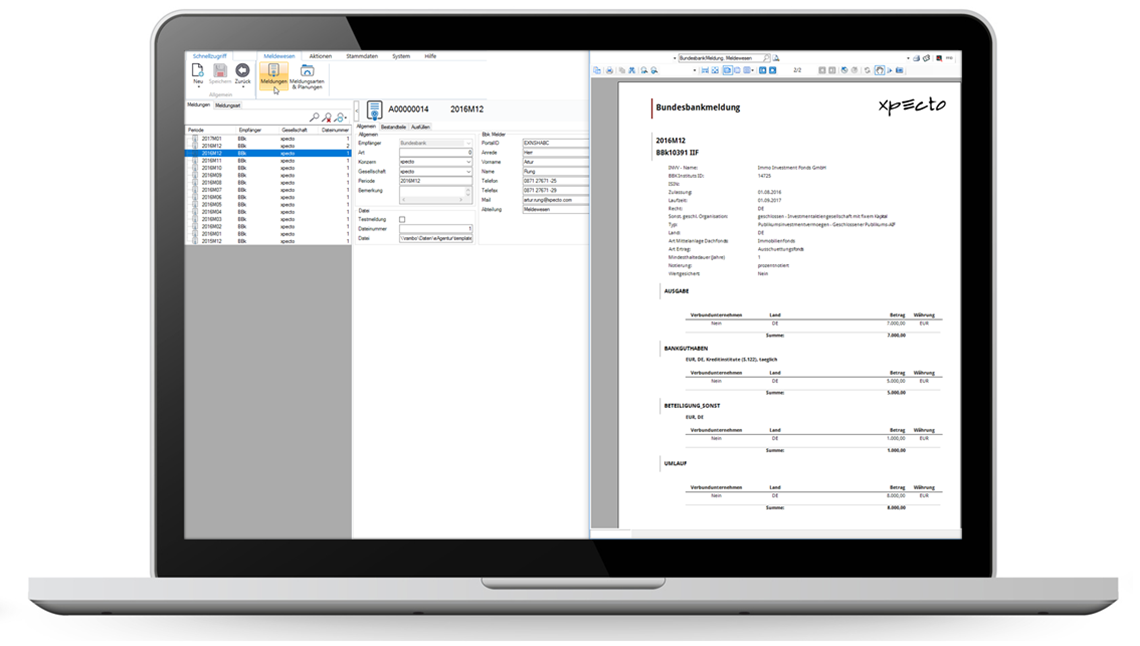

Modul Meldewesen

Im Bereich des Meldewesens ermöglicht aifExpert automatisierte Meldungen an die Bundesbank (BBk), die BaFin ,das Bundeszentralamt für Steuern (BZSt) sowie Finanzamts.

Dabei setzt aifExpert auf Standardisierung & Automatisierung und bietet die Möglichkeit, die Informationen entsprechend den Vorgaben der Institutionen elektronisch per Knopfdruck zu übertragen.

Die hierfür benötigten Daten werden in speziellen Erfassungsmasken in aifExpert hinterlegt. Schnittstellen zu bestehenden Systemen - wie xpectoPro oder ein MS-Excel-Import - sind bereits vorhanden oder können implementiert werden.

Dadurch reduziert sich der manuelle Erfassungsaufwand erheblich. Zusätzlich werden alle Veränderungen lückenlos und revisionssicher im integrierten Änderungsprotokoll- und Rechtesystem dokumentiert.

Das Modul Meldewesen von aifExpert ist ein wichtiger Baustein, um die Erstellung des Berichtswesens an die Bundesbank, BaFin, das Bundeszentralamt für Steuern und Finanzamt professionell und mit geringstmöglichem Zeitaufwand IT-gestützt zu organisieren.

Prozess- & Managementunterstützung

- Meldewesen mit vielfältigen Funktionen

- Integriertes Änderungsprotokoll- und Rechtesystem

- Betrieb der Software und Datenhaltung in eigener Hand

- Umfangreiche und anpassbare Berichte & Fact-Sheets

- Direkte Schnittstellen zu Institutionen wie BBk, BZSt & Finanzamt

- 4-Augen-Prinzip mit Freigabe-Aufforderung per E-Mail

- Termin- und Wiedervorlagen-System

- Verschiedene Export- und Import-Möglichkeiten

- Offene und nachvollziehbare Datenstruktur und -ablage

- Flexible und eigenständige Datenablage und -anreicherung möglich

- Hinterlegung von Workflows und Prozessen möglich

Schnittstellen

- Verwendung der Daten aus

- Anlegerverwaltung

- Buchhaltung

- Datei-Importen

- Controlling

- Portfoliomanagement

- Risikomanagement

verfügbare Module

Folgende Module sind aktuell vorhanden und haben folgende Highlights:

- Erstellung von Meldungen je nach Institution

- Direkte Schnittstelle zu Institutionen wie Bundesbank oder BZSt

- Gemäß den rechtlichen und technischen Vorgaben

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung | Angaben über offene und geschlossene Investmentvermögen, unter anderem über die Höhe und Zusammensetzung des Fondsvermögens, den Anteilumlauf und Anteilabsatz, die Ausgabe- und Rücknahmepreise sowie die Mittelzu- und -abflüsse |

| Rechtliche Grundlagen | Anordnung Nr. 8003/20131 der Deutschen Bundesbank |

| Meldepflichtige Unternehmen | KVGen und extern verwaltete Investmentgesellschaften im Sinne des Kapitalanlagegesetzbuches (KAGB) |

| Inhalte der Meldung |

|

| Fristen |

|

| Meldeweg / Schnittstellen |

|

| Technische Grundlagen |

Die Meldungen sind nach dem von der Bundesbank vorgeschriebenen Datenaustauschformat XML und unter Beachtung der technischen Vorgaben zur elektronischen Datenübermittlung abzugeben. |

| Kontakt und Support |

https://www.bundesbank.de/de/service/meldewesen/bankenstatistik/formate-xml |

| Umsetzung in aifExpert |

|

|

|---|---|---|

| Formular | Meldeformular K 3 | Meldeformular K 4 |

| Kurzbeschreibung | Angaben über Vermögen von Inländern im Ausland | Angaben über Vermögen von Ausländern im Inland |

| Rechtliche Grundlagen | § 64 der Außenwirtschaftsverordnung in Verbindung mit dem Außenwirtschaftsgesetz (AWG) | § 65 der Außenwirtschaftsverordnung in Verbindung mit dem Außenwirtschaftsgesetz (AWG) |

| Meldepflichtige Unternehmen |

Meldepflichtig sind Unternehmen und Privatpersonen, denen unmittelbar 10% oder mehr der Anteile oder Stimmrechte an einem ausländischen Unternehmen mit einer Bilanzsumme von (umgerechnet) mehr als 3 Mio Euro zuzurechnen sind. Ist ein unmittelbar im Ausland gehaltenes Unternehmen vom deutschen Investor abhängig (Mehrheitsbeteiligung), so sind die von diesem ausländischen Unternehmen abhängigen weiteren Auslandsbeteiligungen ebenfalls zu melden. |

Meldepflichtig sind inländische Unternehmen mit einer Bilanzsumme von mehr als 3 Mio Euro, wenn einem oder mehreren wirtschaftlich verbundenen Ausländer(n) 10 % oder mehr der Anteile oder Stimmrechte an dem Unternehmen zuzurechnen sind. Wird ein Unternehmen in Deutschland mehrheitlich aus dem Ausland gehalten, so sind die vom Meldepflichtigen abhängigen weiteren Unternehmen in Deutschland ebenfalls zu melden. |

| Inhalte der Meldung |

|

Von allen Meldepflichtigen:

Von meldepflichtigen Unternehmen, die zu mehr als 50% im Besitz eines Ausländers bzw. mehrerer wirtschaftlich verbundener Ausländer sind und selbst an inländischen Unternehmen mit mehr als 50% der Anteile oder Stimmrechte beteilingt sind, außerdem:

|

| Fristen |

Einmal jährlich spätestens bis zum letzten Werktag des sechsten auf den Bilanzstichtag des Melders folgenden Monats |

|

| Meldeweg / Schnittstellen |

|

|

| Technische Grundlagen |

Die Meldungen sind nach dem von der Bundesbank vorgeschriebenen Datenaustauschformat XML und unter Beachtung der technischen Vorgaben zur elektronischen Datenübermittlung abzugeben. |

|

| Kontakt und Support |

Weiterführende Informationen: |

|

| Hintergrund | Die Meldung dient der Ermittlung von statistischen Informationen über die Höhe und die Struktur der deutschen Direktinvestitionen im Ausland. Aufgrund des hohen Grades der weltwirtschaftlichen Verflechtung der Bundesrepublik Deutschland sind diese Informationen dringend erforderlich. | Die Meldung dient der Ermittlung von statistischen Informationen über die Höhe und die Struktur der ausländischen Direktinvestitionen im Wirtschaftsgebiet. Aufgrund des hohen Grades der weltwirtschaftlichen Verflechtung der Bundesrepublik Deutschland sind diese Informationen dringend erforderlich. |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung |

Die Zahlungsbilanz erfasst für einen bestimmten Zeitraum wertmäßig alle wirtschaftlichen Transaktionen zwischen Inländern und Ausländern. Abzugeben sind Zahlungsmeldungen und Bestandsmeldungen. |

| Rechtliche Grundlagen |

Trägerin der Zahlungsbilanzstatistik ist die Deutsche Bundesbank auf Grundlage von § 18 BBankG, § 26 AWG, § 55 AWV und des Gesetzes über die Statistik des grenzüberschreitenden Warenverkehrs (AHStatGes). |

| Meldungsart |

AWZEL Zahlungsmeldungen |

| Meldepflichtige Unternehmen |

Juristische (und natürliche) Personen und Personengesellschaften mit Sitz oder Ort der Leitung im Inland |

| Inhalte der Meldung |

Geldinstitute haben zusätzlich monatlich folgende Meldungen abzugeben:

Für die Formulare Z 4, Z 10, Z 14 und Z 15 besteht eine Meldefreigrenze von 12.500 Euro oder Gegenwert. Die Formulare Z 11, Z 12 und Z 13 sind hingegen ohne Meldefreigrenze zu melden. |

| Fristen |

Für Geldinstitute gelten zusätzlich folgende Meldefristen:

|

| Meldeweg / Schnittstellen |

|

| Technische Grundlagen |

Die Meldungen sind nach dem von der Bundesbank vorgeschriebenen Datenaustauschformat XML und unter Beachtung der technischen Vorgaben zur elektronischen Datenübermittlung abzugeben. |

| Kontakt und Support |

Weiterführende Informationen: |

| Hintergrund | Die Meldungen dienen der Erstellung der Zahlungsbilanz und des Auslandsvermögensstatus der Bundesrepublik Deutschland sowie der Statistik über Direktinvestitionsbestände. Dadurch geben sie den für Wirtschafts- und Währungspolitik zuständigen Stellen, aber auch Verbänden, Unternehmen und der Wissenschaft valide Informationen über Grad und Struktur der außenwirtschaftlichen Verflechtungen Deutschlands mit der übrigen Welt an die Hand. |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung |

Die Zahlungsbilanz erfasst für einen bestimmten Zeitraum wertmäßig alle wirtschaftlichen Transaktionen zwischen Inländern und Ausländern. Abzugeben sind Zahlungsmeldungen und Bestandsmeldungen. |

| Rechtliche Grundlagen |

Trägerin der Zahlungsbilanzstatistik ist die Deutsche Bundesbank auf Grundlage von § 18 BBankG, § 26 AWG, § 55 AWV und des Gesetzes über die Statistik des grenzüberschreitenden Warenverkehrs (AHStatGes). |

| Meldungsart | AUSWI Bestandsmeldungen |

| Meldepflichtige Unternehmen |

|

| Inhalte der Meldung |

Es werden folgende meldepflichtige Inhalte unterschieden:

|

| Fristen |

|

| Meldeweg / Schnittstellen |

|

| Technische Grundlagen |

Die Meldungen sind nach dem von der Bundesbank vorgeschriebenen Datenaustauschformat XML und unter Beachtung der technischen Vorgaben zur elektronischen Datenübermittlung abzugeben. |

| Kontakt und Support |

Weiterführende Informationen: |

| Hintergrund | Die Meldungen dienen der Erstellung der Zahlungsbilanz und des Auslandsvermögensstatus der Bundesrepublik Deutschland sowie der Statistik über Direktinvestitionsbestände. Dadurch geben sie den für Wirtschafts- und Währungspolitik zuständigen Stellen, aber auch Verbänden, Unternehmen und der Wissenschaft valide Informationen über Grad und Struktur der außenwirtschaftlichen Verflechtungen Deutschlands mit der übrigen Welt an die Hand. |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung |

Angaben von Verwaltern alternativer Investmentfonds, die nicht von der OGAW-Richtlinie (UCITS) erfasst werden, sowohl über die Gesellschaft (AIFM-Meldung) als auch über die Investmentvermögen (AIF-Meldung) |

| Rechtliche Grundlagen |

|

| Meldepflichtige Unternehmen |

Nach §35 KAGB alle Verwaltungsgesellschaften

|

| Inhalte der Meldung |

|

| Fristen |

|

| Meldeweg / Schnittstellen |

|

| Technische Grundlagen |

|

| Kontakt und Support |

E-Mail: Support-AIFMD-Report@bafin.de Für Fehler beim Dateiupload bzw. Fragen zum technischen Zugang zur MVP: Support-AIFMD-Report@bafin.de |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung | Der Common Reporting Standard (CRS) ist ein internationales Verfahren zum Austausch von Finanzkonteninformationen mit dem Ziel, grenzüberschreitende Sachverhalte aufzudecken und Steuerhinterziehung zu bekämpfen. |

| Rechtliche Grundlagen |

|

| Meldepflichtige Unternehmen |

Ein meldendes deutsches Finanzinstitut im Sinne des FkAustG ist ein

Ein Finanzinstitut ist ein Institut, das in der Bundesrepublik Deutschland als

Eine meldepflichtige Person ist eine natürliche Person oder ein Rechtsträger, die bzw. der nach dem Steuerrecht eines anderen Teilnehmerstaates in diesem ansässig ist (siehe auch § 6 des FkAustG). Die meldepflichtigen Konten umfassen Konten von meldepflichtigen natürlichen und juristischen Personen (einschließlich Trusts und Stiftungen). |

| Inhalte der Meldung |

Die Meldung beinhaltet Informationen zum Investor und zum Wert des Investments, insbesondere

|

| Fristen |

Jeweils bis zum 31. Juli des dem Meldezeitraum folgenden Jahres |

| Meldeweg / Schnittstellen |

Datenübermittlungswege an das Bundeszentralamt für Steuern (BZSt):

|

| Technische Grundlagen |

|

| Zusätzliche Verpflichtungen | CRS beinhaltet die Pflicht zur Prüfung passiver Rechtsträger und ggf. Meldung der natürlichen Personen, die diese Rechtsträger tatsächlich beherrschen. |

| Kontakt und Support |

|

| Hintergrund | Unter anderem ausgelöst durch die FATCA-Regelungen der USA, alle Einkünfte seiner Bürger aus Kapitalvermögen zu besteuern (unabhängig davon in welchem Land diese anfallen), hat die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) ebenfalls eine Meldepflicht für bestimmte Finanzkonten und deren Erträge (s.o.) eingeführt. Das vereinheitlichte Verfahren CRS wurde bisher von mehr als 90 Staaten angenommen und soll den Informationsaustausch zwischen den Ländern und somit letztlich die effektive Besteuerung sicherstellen. |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung |

Der Foreign Account Tax Compliance Act (FATCA) ist ein US-Gesetz, das in den USA steuerpflichtige Personen und Unternehmen mit Sitz außerhalb der USA verpflichtet, steuererhebliche Daten insbesondere von Auslandskonten an die US-Steuerbehörden zu melden. Im Anschluss wurde das bilaterale FATCA-Abkommen zwischen Deutschland und den USA geschlossen, um den gegenseitigen Datenaustausch über Finanzkonten zu regeln. Dabei sendet das BZSt die von deutschen Finanzinstituten gemeldeten Daten an die Bundesbehörde der Vereinigten Staaten (IRS) und erhält die von US-amerikanischen Finanzinstituten gemeldeten Daten vom IRS. |

| Rechtliche Grundlagen |

|

| Meldepflichtige Unternehmen |

Ein meldendes deutsches Finanzinstitut (FI) im Sinne der FATCA-USA-Umsetzungsverordnung ist ein Rechtsträger, der in Deutschland als

Ein US-amerikanisches meldepflichtiges Konto ist ein von einem meldenden deutschen FI geführtes Konto, dessen Inhaber

|

| Inhalte der Meldung |

Es sind unter anderem folgende Daten zu übermitteln:

Seit 2015 zusätzlich:

Seit 2016 zusätzlich: Bei Verwahrkonten: Gesamtbruttoerlöse aus Veräußerung oder Rückkauf von Vermögensgegenständen, die auf das Konto eingezahlt oder diesem gutgeschrieben wurden und für die das FI als Verwahrstelle, Makler, Bevollmächtigter oder anderweitig als Vertreter für den Kontoinhaber tätig war |

| Fristen |

Die Meldung ist jeweils bis zum 31. Juli des dem Meldezeitraum folgenden Jahres abzugeben. |

| Meldeweg / Schnittstellen |

Datenübermittlungswege an das BZSt:

|

| Technische Grundlagen |

|

| Zusätzliche Verpflichtungen |

|

| Kontakt und Support |

https://www.bzst.de/DE/Unternehmen/Intern_Informationsaustausch/FATCA/Verfahren/verfahren_node.html

http://www.gesetze-im-internet.de/fatca-usa-umsv/index.html

http://www.irs.gov/Businesses/Corporations/FATCA-Foreign-Financial-Institution-Registration-Tool

|

| Hintergrund | Ziel des FATCA-Abkommens zwischen Deutschland und den USA ist die Bekämpfung von Steuerflucht und die Förderung der Steuerehrlichkeit bei internationalen Sachverhalten. |

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung | Kreditinstitute und andere Unternehmen, die zum Steuerabzug der Kapitalertragsteuer verpflichtet sind, melden dem Bundeszentralamt für Steuern einmal jährlich die in Anspruch genommenen Freistellungsbeträge. So soll die missbräuchliche Inanspruchnahme von Steuervorteilen oder Sozialleistungen aufgedeckt und verhindert werden.Die Freistellungsbeträge sind Kapitalerträge, die aufgrund eines Freistellungsauftrages (FSA) oder einer Nichtveranlagungs-Bescheinigung (NVB) vom Steuerabzug ausgenommen sind. Die freistellende Stelle (z. B. Kreditinstitut) ist verpflichtet, diese Beträge an das BZSt zu melden. |

| Rechtliche Grundlagen | Kreditinstitute und andere Unternehmen, die nach § 44 Abs. 1 Einkommensteuergesetz (EStG) und nach § 7 des Investmentsteuergesetzes (InvStG) zum Steuerabzug verpflichtet sind, müssen dem Bundeszentralamt für Steuern (BZSt) bis Ende Februar des Folgejahres Daten zu den tatsächlich freigestellten Kapitalerträgen ihrer Kunden übermitteln.Die Zuständigkeit des BZSt für die Sammlung der Daten ergibt sich aus § 4 Abs. 2 und § 5 Abs. 1 Nr. 14 FVG i. V. m. § 45d Abs. 1 EStG |

| Meldepflichtige Unternehmen | Kreditinstitute und andere Unternehmen, die nach § 44 Abs. 1 Einkommensteuergesetz (EStG) und nach § 7 des Investmentsteuergesetzes (InvStG) |

| Inhalte der Meldung | Die Meldung enthält Informationen über

|

| Fristen | Jeweils bis Ende Februar des dem Meldezeitraum folgenden Jahres |

| Meldeweg / Schnittstellen | Datenübermittlungswege an das Bundeszentralamt für Steuern (BZSt):

|

| Technische Grundlagen |

|

| Kontakt und Support |

|

| Umsetzung in aifExpert |

|

|---|---|

|

Kurzbeschreibung |

Die DAC 6 Richtlinie verpflichtet die Mitgliedstaaten der Europäischen Union Regelungen zu schaffen, nach denen bestimmte grenzüberschreitende Steuergestaltungen den Finanzbehörden der Mitgliedstaaten mitzuteilen und dann zwischen den Mitgliedstaaten automatisch auszutauschen. [1; 3] Seit dem 1. Juli 2020 sind Intermediäre und in bestimmten Fällen auch Nutzer erstmalig zur Mitteilung grenzüberschreitender Steuergestaltungen verpflichtet. Die primäre Meldepflicht trifft den Intermediär. Ein Nutzer ist von der vollen Meldepflicht nur dann betroffen, wenn er sich eines nicht in der EU meldepflichtigen Intermediärs bedient oder er als Inhouse-Gestalter ein Modell selbst konzipiert hat. Wenn er einen in der EU ansässigen Intermediär nicht von der gesetzlichen Pflicht zur Verschwiegenheit entbindet, ist er zumindest teilweise (in Bezug auf seine persönlichen/nutzerbezogenen Daten) meldepflichtig. [1] |

| Rechtliche Grundlagen |

Zur Ermöglichung des Informationsaustausches und der Informationsauswertung ist die Richtlinie 2018/822/EU des Rates vom 25. Mai 2018 zur Änderung der Richtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung über meldepflichtige grenzüberschreitende Gestaltungen verabschiedet worden. Die nationale Umsetzung ist mit dem Gesetz zur Einführung einer Pflicht zur Mitteilung von Steuergestaltungen vom 21. Dezember 2019 erfolgt. Die Richtlinie verpflichtet die EU-Mitgliedstaaten dazu, grenzüberschreitende Gestaltungen, die aufgrund definierter Kennzeichen auf ein potentielles Risiko der Steuervermeidung hindeuten, automatisch auszutauschen. Diese Modelle sind innerhalb von 30 Tagen ab dem meldepflichtigen Ereignis durch die Intermediäre, oder unter bestimmten Voraussetzungen auch von Nutzern, zu melden. [1; 3] |

| Meldepflichtige Unternehmen |

Ein Nutzer ist von der vollen Meldepflicht nur dann betroffen, wenn er sich eines nicht in der EU meldepflichtigen Intermediärs bedient oder er als Inhouse-Gestalter ein Modell selbst konzipiert hat. Wenn er einen in der EU ansässigen Intermediär nicht von der gesetzlichen Pflicht zur Verschwiegenheit entbindet, ist er zumindest teilweise (in Bezug auf seine persönlichen/nutzerbezogenen Daten) meldepflichtig. [2] Intermediär ist jede Person, der eine meldepflichtige Steuergestaltung konzipiert, vermarktet, organisiert, bereitstellt oder verwaltet (i.S.v. §§ 138d I und 138j I AO-E) [2] |

| Inhalte der Meldung | Zu melden sind die gestaltungsbezogenen Angaben, u.a. über die Wirkungsweise der Steuergestaltung und die zugrundeliegenden Rechtsvorschriften. Darüber hinaus sind zusätzlich, soweit vorhanden, die Nutzer zu den Steuergestaltungen, d.h. die nutzerbezogenen Angaben, zu melden. |

| Fristen |

Innerhalb von 30 Tagen nach Ablauf des Tages, an dem eines der nachfolgenden meldepflichtigen Ereignisse zuerst Eintritt:

|

| Meldeweg / Schnittstellen |

Datenübermittlungswege an das Bundeszentralamt für Steuern (BZSt):

|

| Technische Grundlagen |

|

| Kontakt und Support |

https://www.bzst.de/DE/Unternehmen/Intern_Informationsaustausch/DAC6/Verfahren/verfahren_node.html

|

| Quellen |

|

| Umsetzung in aifExpert |

|

|---|---|

| Kurzbeschreibung |

Eine Erklärung zur gesonderten und einheitlichen Feststellung muss abgegeben werden, wenn mehrere Personen Einkünfte aus einer Einkunftsquelle erhalten. Wenn Personengesellschaften oder Gemeinschaften einkommensteuerpflichtig sind, wird eine gesonderte und einheitliche Feststellungserklärung abgegeben. Sie stellt eine separate Erklärungsform dar, die auf einem eigenen Formular unter einer eigenen Steuernummer angefertigt wird. Für jedes Unternehmen, jede Gesellschaft, jede Gemeinschaft oder jeden Gegenstand der Einkünfteerzielung wird eine eigene Feststellungserklärung erforderlich. Das ist z.B. der Fall, wenn ein Ehepaar gemeinsam eine Photovoltaik-Anlage betreibt oder ein Geschwisterpaar ein gemeinsames Haus vermietet. Dies ist auch z. B. bei der OHG, KG, GbR oder der GmbH & Co. KG oder einer Mieteinnahmegemeinschaft oder atypische stillen Gesellschaft der Fall. |

| Rechtliche Grundlagen | §§ 179, 180, 181, 182 AO; R B 154 ErbStR 2011, §35 EStG, § 180 Abs. 2 AO; LfSt Bayern, Verfügung v. 8.2.2016, S 0619.1.1-1/6 St42 und LfSt Bayern, Verfügung v. 16.12.2014, S 0121.1.1-2/4 St42. Formular Elster: ESt 1 B, und Anlagen FB (Feststellungsbeteiligte) und FE 1 (Einkünfte). Voraussetzungen: Beteiligte an Personengesellschaften und Gemeinschaften,

Für die vollständige Abgabe einer Feststellungserklärung sind Angaben auf mindestens folgenden Anlagen erforderlich:

|

| Meldepflichtige Unternehmen | Personengesellschaften und Gemeinschaften. |

| Inhalte der Meldung | In der Feststellungserklärung werden alle Ausgaben und Einnahmen der Gesellschaft oder Gemeinschaft erfasst. Auch die Ausgaben von Beteiligten, die diese aus dem Privatvermögen gezahlt haben, sowie Sonderbetriebseinnahmen und -ausgaben werden erfasst. Aus den Angaben wird der gemeinsame Gewinn/Verlust errechnet. |

| Fristen | Muss, wie die Einkommensteuererklärung, bis zum 31. Mai des Folgejahres beim Feststellungsfinanzamt eingereicht werden. |

| Meldeweg / Schnittstellen | Per Elster: die Abgabe der Feststellungserklärung erfolgt elektronisch und authentifiziert. Das bedeutet, dass die Steuerpflichtigen die gesonderte und einheitliche Feststellungserklärung nicht auf gedruckten Formularen abgeben können, sondern dies rein elektronisch durchführen. |

| Kontakt und Support |

Weiterführende Informationen: |

kommende Module

- Erstellung von Meldungen für die BaFin/ESMA

- Gemäß den rechtlichen Vorgaben (Delegierte Verordnung (EU) Nr. 35/2015)

- Stichworte: Berichte - SFCR, RSR, ORSA

- Erstellung von Meldungen für die Bundesbank

- Gemäß den rechtlichen Vorgaben (Artikel 387 bis 403 CRR)

- Stichworte: LE1-LE5-Formulare /-Meldungen

- Erstellung von Meldungen für die BaFin/Esma

- Gemäß den rechtlichen Vorgaben (CRR)

- Erstellung von Meldungen für die BaFin/Esma

- Gemäß den rechtlichen Vorgaben (VAG)

Über uns

Wir sind Ihr IT-Partner mit über 40-jähriger Erfahrung für Softwarelösungen rund um Sachwertanlagen (AIFs).

Kernkompetenzen

- Software-Entwicklung

- Beratung und Betreuung

- Softwareeinführung und Projektmanagement

- Anpassung und Prozessoptimierung

- Support / Hotline

Service

In unserem Service-Bereich finden Sie Downloads sowie weiterführende Links zu unseren Handbüchern uvm.

Adresse

| xpecto AG |

| Ergoldinger Straße 2a |

| 84030 Landshut |

Kontakt

| Telefon |

| +49 89 745586-0 |

| Telefax |

| +49 89 745586-23 |

| info@xpecto.com |

| Support |

| ticket@xpecto.com |

| Newsletter |

| anmelden |